副業して、稼ぎ始めると必ずついて回る「税金問題」

中でも「確定申告」は分かりづらく、面倒。

何で面倒で分かりにくい手続きをしてまで、払わなきゃいけないんだ?

とか

欲しけりゃ、そっちから取りに来い!

とかの怒りの声も聞こえてきそうです。

そして、ココロのどこかで

どうせ、払わなくても、バレないよ

何か言われてから払えばいいんじゃない?

…と思われている方、多いと思います。

そこで、今回のテーマは、多くの人の関心がたい…

副業でお金を稼いだけれど、確定申告をしなかったらどうなるか?

いわゆる「無申告バレ」について、税金問題のエキスパートで、自称「TAXマン」の三木本氏にいろいろと解説してもらいます。

大手税理士事務所および会計事務所に約10年在籍し、法人・個人のさまざまな税金関連の業務に携わってきた税制のプロ。FP(ファイナンシャルプランナー)の資格も有し、金融・証券税制や年金所得の税制・社会保障などにも精通するTAXマンが「副業と税金」について分かりやすく解説します。

趣味:愛犬(フレンチブルドッグ)の散歩

黒田

黒田最後まで読んでいただければ…

・確定申告をしないとなぜバレるのか?

・バレない方法はないか?

・バレたらどうなるのか?

がお分かりいただけると思います。

納税は国民の義務です!しっかり納税するようにしてください!

副業をしていることが会社にバレたくない場合は、こちらの記事が参考になると思います。

確定申告をないでバレる「無申告バレ」、そもそもなぜバレる?

黒田そもそものギモンですが、確定申告をしないと、誰にバレるのですか?

三木本氏

三木本氏それは税務署、つまり国税庁です。

会社に副業がバレてしまうのとは、ワケが違います。

黒田え…?どうワケが違うのですか?

三木本氏税務署にバレた時点で「脱税」となり、これは立派な「犯罪」です。

まずは、確定申告をしないとなぜ、どううやってバレてしまうのか?

そこからご紹介していきます。

バレる原因となる主なものは、次の4つです。

- 支払調書(最大の要因)

- 銀行調査

- 一般取引資料せん

- タレコミ

それぞれ、どういうものか少し詳しくご紹介します。

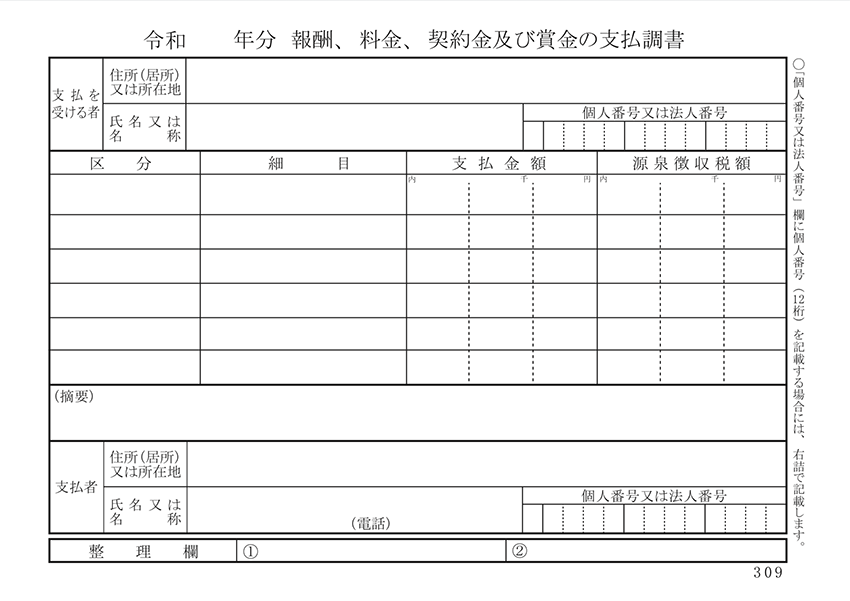

バレる原因1:支払調書

最大の要因が、会社員にはあまり馴染みのない「支払調書」です。

これは、個人事業主などがどこかの会社から仕事を請け負った際に、翌年の確定申告用に、その企業から送られてくるもので、1年間に支払った金額などが印字されています。

ただ本来の目的は確定申告の計算資料ではなく、国税当局が取引をチェックするために、多くの事業者に定期的に提出させている資料です。

ただし対象は、不動産賃貸料・不動産売買・保険金・株式取引・金取引・源泉徴収の対象となる委託報酬など法律で決められています。

また提出対象は、例えば原稿料なら年間5万円超、不動産賃貸料なら年15万円超などと、種類ごとに決まっています。

支払調書には、もらう側の氏名・住所のほか、マイナンバーまで記載します。

マイナンバーへの紐づけをすることで、名寄せして所得を得ているかの特定までできるので、取引把握には非常に強力な方法と言えます。

三木本氏税務署には支払調書が来ているのに、確定申告がなされていないと、すぐにバレます。

もちろん、税務署がすべての支払調書と確定申告者とを照らし合わせるようなことをするのではなく、ランダムにピックアップして確認することになりす。

黒田つまり、自分がピックアップされるかどうか、確定申告をしていないのがバレるかどうかは、その時の運ということですね?

バレる原因2:銀行調査(取引記録)

先の支払調書は、発行される対象となる職種や金額がある程度限定されていました。

その支払調書の対象とならない取引も含め、無申告バレに大きな役目を果たすのが「銀行調査」です。

国税局(税務署)には銀行口座の取引記録を取り寄せられる権限が与えられています。

三木本氏銀行調査の結果から、無申告者の基に税務署員が出向いて実地調査への発展します。

すでに実地調査がされるという段階では、無申告の証拠を押さえているので、いまさらバレないように工作したところで、すでに逃れようがない状況に追い込まれていることを理解しておきましょう。

バレる原因3:一般取引資料せん

他にも支払調書と似たような書類として、「一般取引資料せん」があります。

提出させる事業者は毎年ランダムに選定され、売上・経費を問わず幅広い取引が対象です。

経費の対象は仕入・外注費のほか、接待交際費、リベート、広告宣伝費、建築工事費など。

国税庁から連絡があり、「一般取引資料せん」に提出を求められたら、国税庁の公式サイトhttps://www.nta.go.jp/about/organization/tokyo/shiryo/index.htmから書式(excelファイル)をダウンロードし、数値を入力して提出しなければいけません。

相手先の住所のほか振込口座まで記入項目にあるので、実地調査や銀行調査の糸口になることが容易に想像できます。

こちらも売上なら10万円以上の取引先、仕入れなら30万円以上と一定以上の金額です。

強制力はないですが、事業者に税理士がついている場合は、協力して提出するケースは少なくありません。

ランダムに選定されるため、資料せんでバレるかは運の問題がありますが、軽く考えてはいけない情報収集の仕組みです。

バレる理由4:タレコミ、反面調査など

きちんとした書類や調査以外でも、恨みを持った従業員・取引関係者等からの「国税局へのタレコミ」でバレることもあります。

あなたの取引先を調査することで無申告がバレるようなやり方は、「反面調査」とも呼ばれ、銀行調査を反面調査に含めることもあります。

また資料せんは、反面調査の基礎となる反面資料です。

資料と調査を組み合わせながら外堀を埋めていくようなさまざまな方法を採り、またそれだけの大きな権限を持っています。申告しないことのリスクを感じることが重要です。

無申告は絶対に、100%バレる?

黒田ここまで話からすると、無申告がバレるかバレないかは、その時の運だということのようですね。

三木本氏なので、「絶対に100%バレるか?」と聞かれれば、「バレない場合もよくある」と答えるしかありません。

また、所得の額によってもバレやすいケースとバレにくいケースがあります。

例えば20万円をわずかに超える所得と100万円単位の所得、口座振込の売上と現金売上とではバレやすさに違いがあるのも確かです。

三木本氏前者に関しては、税務署は追徴課税を多くとれるところを重点的に調査するからです。

支払調書・資料せん共に、一定額以上の取引を対象としていることもあるので、所得が多い場合のほうが、バレる確率はかなり高くなります。

しかしタレコミなども含めた取引把握の方法を揃えているため、少額の所得や現金売上なら絶対にバレないわけでもありません。

たまたま資料せんで取引情報をつかまれた、などという危険性も考えられます。

実地調査は、通常税務署より連絡があって調査日程を決めて行います。

現金取引が多い飲食店などは、無予告で調査されることも珍しくありません。

その他、悪質な所得隠しが見込まれるようなケースも、無予告調査の対象になりえます。

三木本氏バレないだろうと高をくくっていても、国税当局側も様々な対策を打っています。

考えられるような抜け穴は、すべて塞がれていると判断した方が賢明です

「バレないかもしれない」

という可能性があるからこそ、

「確定申告をしないでおこう」

という悪魔のささやきに釣られそうになりますが、それはとても危険な賭けだといえます

確定申告していないことがバレたらどうなる?

さて、それではいよいよ今回のテーマの本題ともいえる内容です。

確定申告してないことがバレる仕組みを理解したうえで、

これまで申告してこなかったあなたはきっと…

確定申告しなかったことがバレたら、ペナルティがあるのかしら?

来年は確定申告しようと思うけど、これまで申告してこなかったこともバレるのかな?

昔の所得税も払う気はあるけど、何年ぐらい前までさかのぼれるのだろう?

といったような不安がわいてきたのではないでしょうか?

三木本氏過去の分がバレるかは副業の種類、所得金額にもよりますが、まずはペナルティを理解しておきましょう。

「無申告バレ」の2つのペナルティ

確定申告してないことがバレた場合には、さかのぼって所得税(本税)がとられるほか、ペナルティとして次の2種類の税金も課税されます。

- 無申告加算税・過少申告加算税・重加算税のいずれか

- 延滞税

黒田では、それぞれがどういうものか見てみましょう。

ペナルティ1:無申告加算税・重加算税

無申告加算税は、3月15日までの確定申告期限内に申告しなかった場合に課さされる税金で、遅れて申告書を提出した場合にも課されます。

税率は原則として、本税額の15%(50万円を超える部分は20%)です。

例えば本来所得税が51万円かかるものを期限後申告した場合…

無申告加算税=50万円×15%+1万円×20%=7万7,000円

つまり、本来の51万円に加えて、7万7,000円が加算されることになります。

ただし、例えば会社経営者が売上を個人名義の口座に入れて隠していたなど、悪質な所得隠しをした際には、無申告加算税ではなく重加算税がかかります。

税率は40%と非常に高いですし、さらに5年内で2度目の重加算税が課されると50%に上がります。

ペナルティ2:延滞税

延滞税は、3月15日の納期限より遅れて払った場合に課される税金で、遅れるほど税額が膨れ上がる点が無申告加算税と異なります。

計算式は、本税額×法定納期限(各年3月15日)からの経過日数÷365日×税率

税率は、納期限(期限内申告の場合は3月15日、期限後であれば提出した日)から2か月までは年利2.4%、2か月経過後は年8.7%です。

ただしこの数字は、年ごとに1%未満の幅で若干変動します。

三木本氏延滞利息的な性格から考えると、高い税率が設定されています。

副業で稼いだ分を含めずに確定申告したら「過少申告加算税」

以上の2つのペナルティは、確定申告の手続きを全くしていなかった場合にかかる税金です。

確定申告の手続きは行っていても、20万円を超える副業の所得をそこに含めていなかった場合は、ペナルティが少し変わってきます。

この場合でも延滞税はかかってきますが、もう1つは無申告加算税ではなく過少申告加算税が課せられます。

過少申告加算税は無申告加算税より税率が5%低く、原則として本税額の10%(50万円を超える部分は15%)です。

過少申告加算税にかえて重加算税を課されても、このケースでは税率は35%と5%下がります。

バレる前に過去の分を支払いたい!何年分までさかのぼれる?

2つのペナルティがあると認識したとして、どれだけさかのぼって払えるか?

答え=5年分

国税庁ホームページの確定申告書作成コーナーは、過去5年分の申告書作成に対応しており、それより前の申告はできません。

システム上5年が限界なだけでなく、無申告者の税務調査ができる年数も5年というのが相場です。

実際には調査できる最大年数は7年間であり、帳簿書類の保存義務期間も同じ年数です。

ただ7年も調査されるのは、直近3~5年の中で悪質な所得隠しが発覚したようなケースと考えてください。

後からでも自主的にシステム上可能な5年分を申告しているのであれば、さすがに隠す意図は疑われません。

もちろん、所得の一部を隠すような申告はしないことが前提です。

自主的な申告で「無申告加算税」を軽減

さて、確定申告しなかったことがバレたために課せられる「無申告加算税」(原則15~20%)ですが、税務調査や税務署からの通知が届く前に、自ら悔い改めて申告を行うことで、ペナルティを軽減することも可能です。

| 本来の所得税額 | 原則 | 調査通知前 | 調査通知後 |

|---|---|---|---|

| 50万円まで | 15% | 5% | 10% |

| 50万円超の部分 | 20% | 5% | 15% |

三木本氏税務調査の通知を受ける前に申告すれば、5%まで軽減されます。

税務調査通知後でも、調査実施前であれば10%(50万円を超える部分は15%)に軽減されます。

この場合、調査があったことにより追徴課税の決定を予知したものではないという条件があります。

自主的に遡って申告することは、無申告加算税のダメージを抑えるメリットもあります。

「過少申告加算税」は、税務調査の通知を受ける前に申告すれば、過少申告加算税はかかりません。

5,000円未満の加算税、1,000円未満の延滞税は免除

三木本氏さらに少額のペナルティであれば、免除されることもおさえてください。

計算した結果、無申告加算税・過少申告加算税・重加算税が5,000円未満の場合、延滞税が1,000円未満であれば課されません。

例えば本税額が8万円で、無申告加算税を5%で計算した結果4,000円になるので、払う必要はありません。

悪意はなくて単純に知らなかった、忘れていただけだったら?

副業しているのに確定申告しなかった理由としては、「面倒くさい」「税金を払いたくない」という怠惰なものだけではなく、単に知らなかったという悪意のないものも考えられます。

確定申告しなかった理由によって、ペナルティなどが変わってくるということはあるでしょうか?

前述の2つのペナルティのうち、重加算税は悪質な所得隠しに対してかかる税金ですので、悪意がなければかかりません。

無申告加算税(または過少申告加算税)・延滞税は悪意のあるなしにかかわらず、どうしてもかかってきます。

ただし無申告加算税については、以下の4つの条件を満たせば免除されます。

- 3月15日の期限までに所得税を全納する

- 期限から1か月後の4月15日までには確定申告を行う

- 過去5年間に無申告加算税の免除を受けていない

- 過去5年間に重加算税・無申告加算税を課されていない

この規定は知らなかったような場合や常習犯的なケースには当てはまらず、忘れていたとしても期限内納税後1か月ほどで申告する必要もあります。

三木本氏ただ軽微な忘れであれば、救済される扱いがあることは理解しておくといいでしょう。

まとめ

納税は国民の義務とは言え、できれば払いたくないのが人情です。

しかし、確定申告をしなかったばかりに、それが発覚してしまうと(無申告バレ)、本来納めるはずの税額よりも、かなり多くの加算税を徴収されることになります。

そして、一度でも無申告がバレてしまうと、後々も税務署から要注意人物の烙印を押されかねません。

いつかバレるかも……

税務署から連絡がきたらどうしよう……

などとビクビクしながら生活することにもなります。

確かに面倒な手続きではありますが、決して難しいことではありません。

日ごろから、お金の出入りをちゃんとチェックして、その数字を書類に書き込むだけで終わる作業です。

黒田それが面倒なのですが…

これまで申告してこなかった人も、過去5年まではさかのぼって申告することが可能です。

いまからでも、遅くはないので、ぜひ、しっかりと申告するようにしましょう。

どうせバレないっしょ

はとても危険な賭けだということを、改めて認識しておいてください。